América Latina: O Futuro da Produção de Metais Verdes

Overview:

A crescente demanda pelos chamados “metais verdes”, minerais metálicos usados pelos produtores de baterias para veículos elétricos e em outras tecnologias limpas, pode beneficiar a América Latina, que possui enormes recursos minerais. A região é líder em termos de produção de cobre, lítio, níquel e zinco, entre outros metais que devem desempenhar um papel crucial nos esforços globais de descarbonização. Além disso, a região poderá ver uma importância crescente em outros minerais essenciais, como manganês, grafite e terras raras, graças às suas grandes reservas. De acordo com estimativas do USGS, a América Latina é responsável por quase 30% das reservas mundiais de grafite, principalmente graças ao Brasil e ao México, bem como 30% das reservas mundiais de cobre, principalmente no Chile, Peru e México. Também possui importantes reservas de níquel, graças ao Brasil e à Colômbia, bem como de terras raras e nióbio, principalmente no Brasil.

De acordo com as estimativas da S&P Global de janeiro de 2024, os orçamentos de exploração de metais não ferrosos registraram um crescimento de dois dígitos em 2023, com a participação da América Latina no total atingindo 26,8%, acima dos 25,1% em 2022, permanecendo o ponto mais quente para a exploração mineral no mundo. A América Latina foi a maior receptora de investimentos em exploração mineral para oito minerais verdes em 2022, de acordo com estimativas de julho de 2023 da Agência Internacional de Energia (IEA). Como resultado disso, a receita da região com minerais críticos deve chegar a US$ 250 bilhões até 2050, de acordo com um relatório da AIE de outubro de 2023, acima de sua média anual de US$ 75 bilhões no período de 2011 a 2021. Espera-se que o cobre continue sendo o principal produto de exportação da região, respondendo por quase US$ 100 bilhões de receitas de exportação em 2050, com o restante vindo de lítio, níquel, zinco, bauxita e outros.

Medindo o gap

Espera-se que os metais verdes sofram uma escassez significativa de suprimento nos próximos anos, pois seu uso nos setores de veículos elétricos e de energia renovável aumenta a demanda mais rapidamente do que as novas minas são capazes de entrar em operação. O volume de minerais necessários para a fabricação de um veículo elétrico é seis vezes maior do que o de um carro convencional, enquanto uma usina de geração de energia eólica exige nove vezes mais minerais do que a construção de uma usina térmica movida a gás natural. Da mesma forma, o cobre é intensamente usado para redes de transmissão e distribuição de energia elétrica, o níquel e o cobalto são componentes essenciais das baterias de veículos elétricos e as terras raras são cruciais para a produção de turbinas de energia eólica. De acordo com isso, um relatório de julho de 2023 do grupo de reflexão internacional Energy Transitions Commissions (ETC) estima que serão necessárias 6,5 bilhões de toneladas de metais adicionais entre 2022 e 2050 para que o mundo cumpra suas promessas de descarbonização. Desse volume total, aço, alumínio e cobre responderão por 95%, e o restante virá de lítio, cobalto, grafite, manganês e terras raras, entre outros

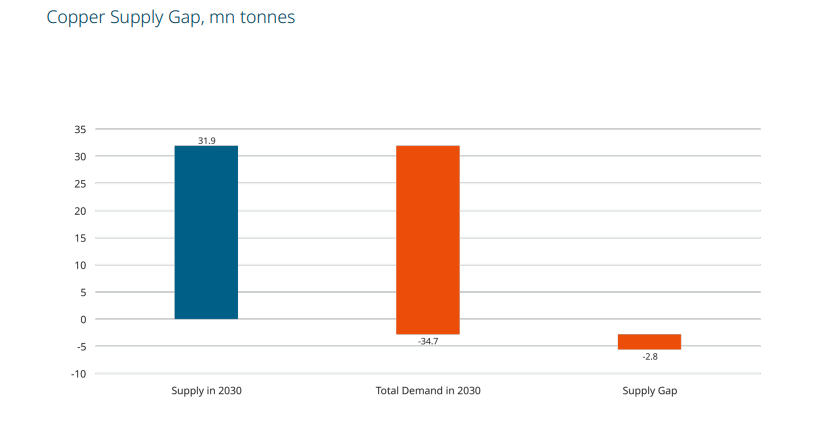

Cobre

De acordo com dados do Serviço Geológico dos Estados Unidos (USGS), a América Latina abriga mais de 36% das reservas globais de cobre e foi responsável por mais de 38% da produção total de minas do mundo em 2023, com Chile, Peru e México entre os dez maiores países produtores do mundo. Além disso, a região abrigava sete das dez maiores minas de cobre do mundo no final de 2022, de acordo com as estimativas de julho de 2023 da revista especializada Mining Technology. Além disso, países com produção insignificante ou nula, como Colômbia, Equador e Argentina, estão recebendo investimentos de vários bilhões de dólares, o que aumentará ainda mais a relevância da região em termos de produção global no futuro. Espera-se que o metal veja uma duplicação de sua demanda por tecnologias limpas em um cenário conservador da AIE, o que poderia causar uma lacuna de suprimento de cerca de 3 milhões de toneladas até 2030, equivalente a cerca de 8% da demanda projetada para esse ano

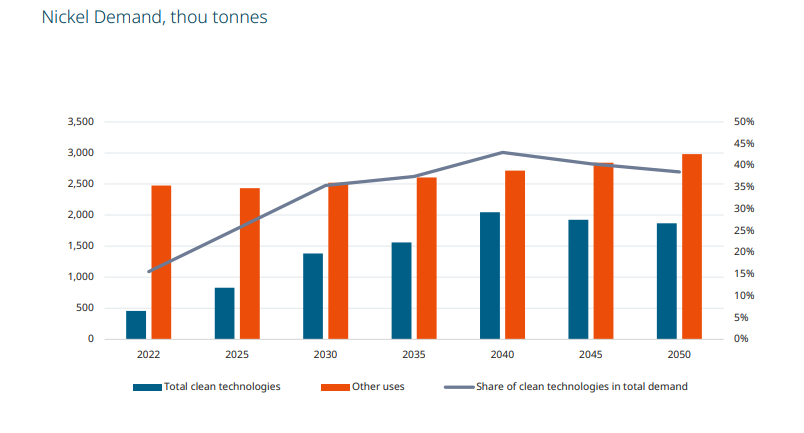

Níquel

Em 2023, a América Latina produziu menos de 4% da produção global de níquel, graças às minas brasileiras e colombianas. No entanto, espera-se que essa participação cresça nos próximos anos, principalmente graças aos grandes investimentos no Brasil. Espera-se que a demanda do metal sofra um aumento acentuado, principalmente graças às tecnologias limpas, que podem quase triplicar sua demanda por níquel até 2030, resultando em uma lacuna de fornecimento de 1 milhão de toneladas até aquele ano, ou cerca de 18,9% da demanda daquele ano

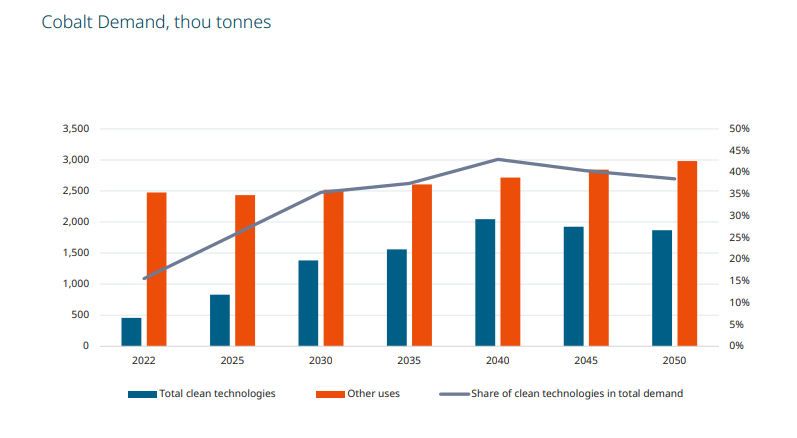

Cobalto (Cobalt)

Espera-se que o cobalto continue sendo um metal verde importante nos próximos anos, antes de ceder seu lugar a outros metais no final do período de previsão. No entanto, o único país da América Latina com uma produção significativa no final de 2023 era Cuba, que, devido ao subinvestimento crônico, viu sua produção ser reduzida de 5.000 toneladas em 2017 para quase 3.200 toneladas em 2023, o equivalente a 1,4% da produção global no último ano. De acordo com as estimativas da AIE de julho de 2023, o metal poderia apresentar uma lacuna de 10% no fornecimento em 2030, devido à lenta entrada em operação de novas minas, juntamente com a crescente demanda de tecnologias limpas e outros usuários finais.

Gostou deste relatório? Acesse o conteúdo completo e veja como o EMIS Next pode transformar suas decisões estratégicas. Faça agora uma demonstração gratuita e experimente na prática!

Se você deseja mergulhar no mundo da análise de dados com a EMIS Next, confira os seguintes recursos:

1. A plataforma de inteligência de mercado impulsionada por IA, projetada para otimizar suas decisões estratégicas

2. Conheça um relatório EMIS Next exemplo: EMIS INSIGHT | Setor bancário

3. Faça uma Demonstração gratuita na Plataforma

Fontes: EMIS Insights – Industry Report.